本文主要分析支付宝里的花呗,借呗,备用金背后的年化收益率。

在使用支付宝花呗的时候,还款页面除了正常还款外还有一些什么账单分期、最低还款、延期还款之类烂七八糟的东西:

似乎是在替用户着想,但真实情况是不是如此呢?下面将仔细分析一下花呗分期的真实年利率。

账单分期

花呗分期数与手续费率如下:

| 花呗 | |

|---|---|

| 3期 | 2.50% |

| 6期 | 4.50% |

| 9期 | 6.50% |

| 12期 | 8.80% |

每期手续费 = 分期金额 / 分期期数 * 手续费率

每期还款数 = 分期金额 / 分期期数 + 每期手续费 = 每期手续费 * (1 + 手续费率 ) / 手续费率

总手续费 = 分期金额 * 手续费率

以12期为例,分期金额1244.55元:

每期手续费 = 1244.55 / 12 * 8.8% = 9.1267 ≈ 9.13

每期还款数 = 1244.55 / 12 + 9.13 = 112.8425 ≈ 112.84

总手续费 = 1244.55 * 8.8% ≈ 109.52

每期本金 = 1244.55 / 12 = 103.7125 ≈ 103.71

花呗的12期分期:

发现支付宝第一期居然是112.87,其他期都是112.84,第一期多出的0.03元怎么来的呢

事实就是(112.8425 - 112.84 ) 12 = 0.0025 12 = 0.03,看来被安排的明明白白。

1244.55元一年总手续费 = 1244.55 * 8.80% = 109.5204 ≈ 109.52。

站在花呗的角度貌似借我1244.55元一年得到利息109.52元,年利率 = 109.52 / 1244.55 = 8.80% = 手续费率。这样看来花呗的年利率8.80%似乎并不太高。

但实际情况并不是这样,因为这1244.55元你并没有真正使用一整年,事实是1244.55元你只占有了一个月,真正占有了一年的是最后一期的103.71元。随着每一期的还款,欠款会越来越少但每期的手续费却还是以最初的分期金额计算的。

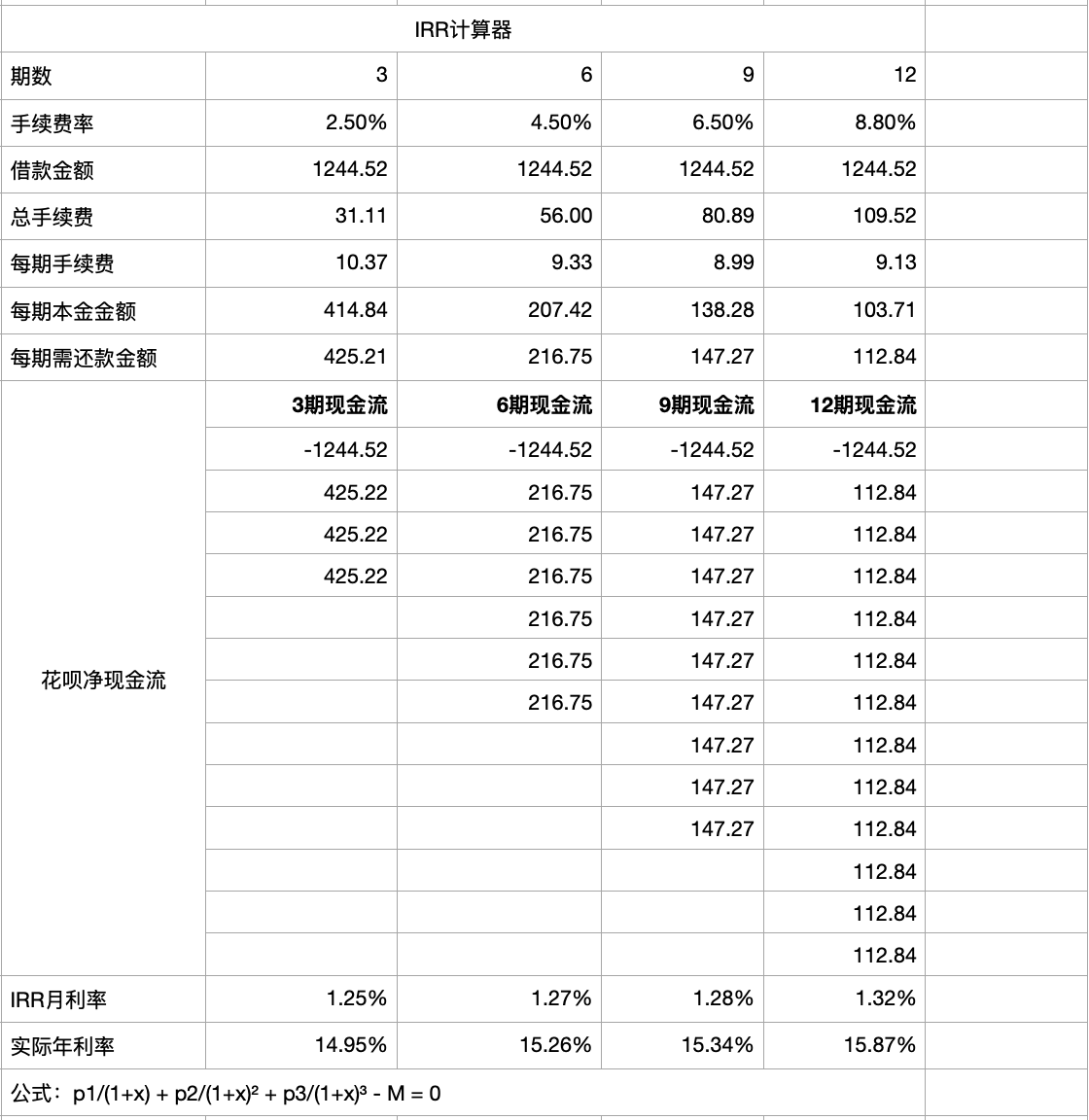

因此要想知道花呗分期的真实年利率,就需要计算它的IRR(内部收益率)如下图:

可以看到花呗分期3期年利率为14.95%,6期年利率为15.26%,9期年利率为15.34%,12期年利率为15.87%,这个收益率估计大多数人都达不到,我自己4%(3.17%)都不到,所以最好不要使用什么分期支付,这只会慢慢侵蚀掉你的财富。

再来看一下延期还款

延期还款

延期还款就是延期到下个月再还,支付宝收取一定的手续费。

可以计算一下它的年化收益率:20 / 1244.55 12 100% = 19.28%,虽然看上去只有20元的手续费但对应到年化收益率就是19.28%已经超过分期支付了,你自己拿1244.55去投资一个月基本上不可能得到20元的收益,想一想余额宝里的七日年化才1.89%,1万块钱一个月也只有15.5元的收益,所以不要被表面的数字迷惑。

最低还款

最低还款说明是这样的:剩余xxx元下期还,日利率0.05%计息,可提前还款。

计算一下它的年化收益率:0.05% 12 100% = 18.25%,只比延期还款低了一点点。

小记:对于花呗尽量在还款日前一次性还完,这样使用花呗还是不错的。

借呗

如下图:

日利率万3(1千元用1天只需0.3元),其实后面那句“1千元用1天只需0.3元”只是用来迷惑你的,让你觉得一天的利息很低啊,但凡事都得动动脑子。计算一下它的年化收益率:3.65% * 3 = 10.95%,差不多11个点,基本上还算可以。如果你的投资年化收益率能够有20%,那么借呗就是你的商机。

备用金

如下图:

用7天,推广价1.99元(原价2.29元)

计算一下它的年化收益率:

推广价的年化收益率:1.99 / 7 / 500 365 100% = 20.75%

原价的年化收益率:2.29 / 7 / 500 365 100% = 23.88%

年化收益率23.88%什么概念?

先来看一下法律对于高利贷的定义:

高利贷定义:

借贷双方约定的利率不得超过中国人民银行公布的金融机构同期、同档次贷款利率(不含浮动)的4倍。超过上述标准的,应界定为高利借贷行为。

法律规定:

1、对于年利率在百分之二十四及其以下的民间借贷利息属于“司法保护区”,法院应当予以保护;

2、对于年利率在百分之二十四到百分之三十六之间的部分属于“自然保护区”,如果借款人已经偿还,法院也不会判决他讨回这部分利息;

3、对于年利率超过百分之三十六的民间借贷利息,其超出部分属于“无效区”,法院将对超出部分的约定认定为无效,即便债务人已经偿还亦可请求债权人予以返还,情节严重的,可以处以一定的罚款。

你以为的用7天才2.29元其实已经卡在高利贷的边缘了,所以没事就不要用备用金。除非你实在借不到钱了。

到此为止支付宝里面的各种花招都分析完了,了解一点经济学还是有用的,至少让你明白免费的午餐是没有的,不要被表面的现象迷惑,多动脑分析,可以少走很多套路。